据了解,新版征信报告正在紧锣密鼓的测试及优化中,尽管上线时间未定,但这次改动颇多,势必会对我们生活造成不小影响,先来一睹为快吧!

一、还款记录由2年延长到5年

旧版:只显示近2年还款情况,不良信息(逾期、呆账等)自终止之日起保存留5年。

新版:还款记录和不良信息一样统一延至5年。

影响:新版征信记录还款记录时间延长,其实也是侧面提醒大家要时刻养成按时还款的习惯,切勿有侥幸心理。

二、新增“还款金额”

旧版:还款记录只显示1行,其中的标识符N表示正常还款,数字1/2/3...7(最高为7)代表逾期程度。具体来说,如果用户有一笔逾期,会从1开始,继续不还就变为2,一直不还最终会变成7。

新版:新增一行还款金额,用来显示逾期或透支额。

影响:这意味着,过去借贷机构只能看到你有一张不连续轻微逾期的信用卡,但现在,新版报告上的每月还款金额将暴露你的消费习惯,而不良的消费习惯在贷款审批的时候是减分项。

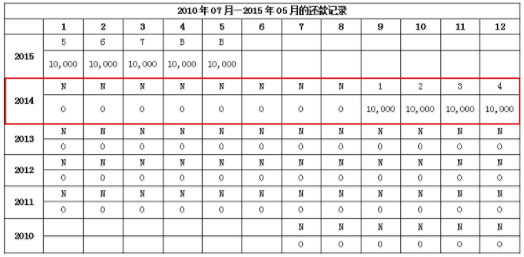

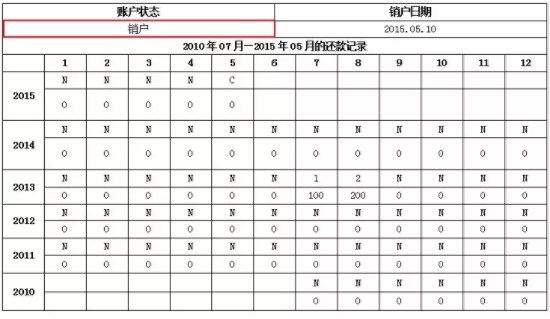

三、销户、未激活账户也保留还款记录

旧版:已销户和未激活账户不会显示还款记录。

新版:销户、未激活账户也显示还款记录,同样是记录最近的5年。

影响:以后,采取销户的方式来“洗白”征信报告的行为再也行不通,新版征信报告会让这些“黑历史”无处可藏。

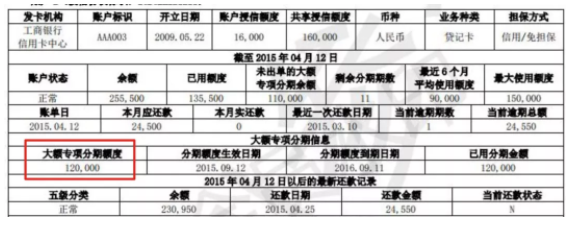

四、增加大额专项分期

旧版:以信用卡方式发放的大额分期无法单独展示,例如信用卡车贷、信用卡装修贷。

新版:会展示以信用卡形式发放的大额专项分期。

影响:新版征信上线后,金融机构可以更清晰地判断借款人的负债情况。

五、夫妻都上征信,假离婚买房行不通了

旧版:夫妻买房共同还款,只有主贷方显示房贷,另一方在征信报告上不显示。

新版:夫妻作为共同借款人,二方征信均体现负债,离婚后也不变。

影响:今后夫妻双方买的房子,离婚后,非主贷人的征信会显示“共同借款”,但此信息并非不可修改,征信主体可主动申请信息更新。

六、频繁换手机号、水电费逾期等也会上征信

旧版:只收录最近一次业务系统上报的手机号等简单个人信息。

新版:会新增申请人的历史手机号码,收录最近5次业务系统上报的手机号和信息更新日期。除此之外,还将完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址等。配偶信息较完整,如:包姓名、证件类型、证件号码、工作单位和联系电话。

影响:新版征信将个人信息一网打尽,仿佛求职简历。这也证明了今后贷款审批将愈加严格,例如频繁更换联系方式的人,会被金融机构认为放款后失联风险较高,大大增加审批难度。

七、征信更新时间改为T+1

旧版:征信更新时间长达1个月甚至更久。

新版:要求各机构在采集时点T+1向征信中心报送数据(个人信息发生变化或放款第2天会在个人征信里显示)。

影响:想利用银行征信更新缓慢的时间差,拆东墙补西墙的做法越来越行不通了。

征信改版再一次告诫我们:信用时代已经来临,让守信者收益,让失信者受限已经成为必然趋势。希望大家今后能养成良好行为习惯,成为守信之人。

扫一扫下方二维码

关注“深圳金服平台”

还可了解更多企业管理信息