4月份即将步入尾声,监管部门接连发布的2项新政,促使业界意识到2021年必将是“小微爆发年”。第一项政策是银保监会发出的《关于2021年进一步推动小微企业金融服务高质量发展的通知》;第二项政策是工信部中小企业局出台的《中小企业划型标准规定(修订征求意见稿)》。

我国大量的中小微企业经过疫情的洗礼,2020年度过了生死危机的考验,但在产业数字化转型、中长期经营发展方面,2021年依旧需要政策层面的重点扶持。本次2项新政的发布,将驱动小微金融生态圈进一步优化升级,一批金融科技公司已涌向小微金融助贷市场,譬如360数科、乐信、信也科技、国美金融等。目前,商业银行与各类基于互联网平台的金融科技公司通过场景创新、生态布局,争相抢占政策红利,谋求小微金融这片蓝海的更大市场份额。

图 1:有关普惠小微金融服务与中小企业划型标准修订的政策文件

资料来源:银保监会、工信部官网

一、“首贷户”考核出炉:银保监会引导做大增量、敢啃硬骨头

4月25日,银保监会官网发布了《关于2021年进一步推动小微企业金融服务高质量发展的通知》(以下简称《通知》)。零壹智库通过梳理研究,下面从“首贷户”考核、考核统计口径调整、产业链供应链金融创新、小微贷款利率、担保保险增信产品等角度展开解读。

1.明确“首贷户”考核规定

《通知》要求,大型银行、股份制银行要主动“啃硬骨头”,覆盖小微企业融资供给“空白地带”,努力实现2021年新增小型微型企业“首贷户”数量高于2020年;大型银行要将小型微型企业“首贷户”占比纳入内部绩效指标;根据“首贷户”真实融资需求和征信状况合理设置授信审批条件。

何为“首贷户”?它是指从银行业金融机构首次获得贷款的客户,人民银行征信系统查询不到客户以往在银行业金融机构体系贷款的征信记录。这项政策条款的公布,将激发银行业开发专门的“首贷”类产品,加强对于绿色发展、科技创新与个人工商户等群体的金融支持力度。

2.普惠小微贷款监测口径发生变化

监管规定,金融机构继续将单户授信总额1000万元以下(含)的普惠型小微企业贷款作为投放重点,剔除票据贴现和转贴现业务相关数据。此前银保监会普惠金融部副主任丁晓芳曾表示,发现部分银行为了完成小微信贷考核任务,采用票据业务来“冲规模”的现象。剔除票据业务后,监管层将引导银行业将信贷资源更多地投入初创期的小微企业群体。

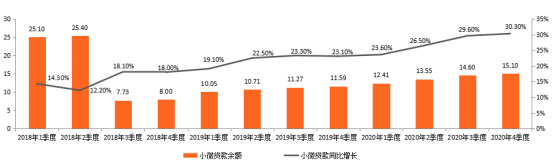

央行统计数据显示,截至2020年末,我国普惠小微贷款余额15.1万亿元,同比增长30.3%,增速比上年末高7.2个百分点;全年增加3.52万亿元,同比多增1.43万亿元。从下述近3年的普惠小微贷款规模与增速走势来看,整体保持稳定态势,2021年后疫情时期在政策接连出台的背景下,将进一步拓展小微客群数量。

图 2:2017-2020年我国普惠小微贷款规模与增速(单位:万亿元、%)

资料来源:中国人民银行,零壹智库

说明:

1、普惠小微金融的数据统计,央行与银保监会存在差异,鉴于多数银行采用央行口径,因此本文选取央行数据;

2、数据源自中国人民银行《金融机构贷款投向统计报告》,并且在2018年上半年之前采取国标口径,统计小微贷款余额。同时普惠型小微企业单户贷款额度从500万调整至1000万,因此导致统计在2018年上半年之前的贷款基数较高与增长率波动情况。

3.强调产业链供应链金融创新

《通知》明确,金融机构应当运用大数据、区块链、人工智能等金融科技,在农业、制造业、批发零售业、物流业等重点领域搭建供应链产业链金融平台。同时,依托产业链供应链的交易数据、资金流和物流信息,为上下游小微企业提供信用融资和应收账款、预付款、存货、仓单等动产质押融资业务。

此外,在金融科技运用上,提出银行业要积极参与“银税互动”“银商合作”“信易贷”等信用信息共享机制,与第三方机构合作要在合作机制中明确制定、严格落实数据安全管理制度,防范信息泄露和盗用,并借鉴“无接触”金融服务的经验做法。

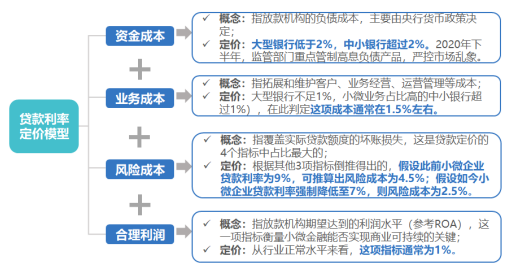

4.设定合理的小微贷款利率

《通知》规定,银行业根据贷款市场报价利率(LPR)走势,合理确定小微企业贷款利率,确保2021年新发放普惠型小微企业贷款利率在2020年基础上继续保持平稳态势。市场披露数据显示,2020年疫情期间未来助力小微企业群体尽早复产复工,小微经营贷的利率维持在3.85%至4.5%之间。零壹智库此前发布的《中国普惠小微金融发展报告(2020)》曾指出,贷款利率定价由资金成本、业务成本、风险成本以及合理利润等4个要素构成,要想降低小微贷款利率,必须借助金融科技来减少线下人工审批成本。

图 3:小微企业贷款定价的4项构成要素

资料来源:零壹智库《中国普惠小微金融发展报告(2020)》

但与此同时,2021年初发现部分银行出现经营贷资金违规流入房地产市场的事件,因此《通知》提出银行业金融机构要做实贷款“三查”,严禁虚构小微企业贷款用途“套利”。

5.丰富担保保险增信产品

小微企业融资难的根源在于缺乏融资担保,《通知》鼓励大型银行、股份制银行与国家融资担保基金推广“见贷即保”的批量担保业务合作模式,优先为“首贷户”提供担保。此外,在丰富普惠保险产品方面,《通知》鼓励金融机构探索创新面向小微企业的保单融资产品,稳健发展出口信用保险和国内贸易信用保险。通过构建更完善的保险与担保增信产品,我国普惠小微金融服务将迎来一篇新蓝海。

二、重划中小企业认定标准:影响巨大,银行圈定小微数量再收紧

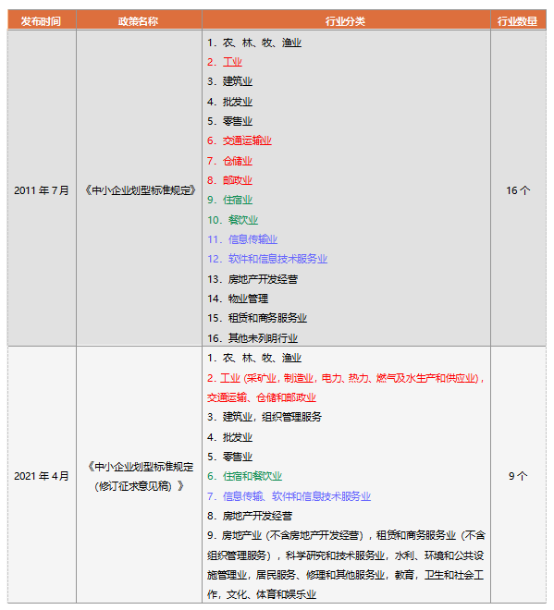

在银保监会发布《通知》的2天之前,工信部中小企业局于4月23日对外下发《中小企业划型标准规定(修订)》公开征求意见(以下简称《征求意见稿》)。有关中小企业的划型标准,工信部分别在2011年与2021年两个时间点发布政策,时隔10年,本次标准的重新修订,对于银行业规划小微企业信贷的客户量影响巨大。

长期以来,银行业依据工信部的中小企业划定标准,开展中小与小微企业信贷业务,报送给监管层的考核指标完成数据也基于这项标准。新规的最大变化在于,此前规定双指标仅需满足一项即可,而当前新规则要求企业必须同时满足相应阈值标准,此举意味着各行业的中小微企业总量将会大幅收缩。

1.国民经济行业类型数量收缩:从16类压降至9类

零壹智库研究近年来我国出台有关中小企业划型标准的政策文件,发现金融机构普遍遵循工信部标准,此前延用2011年发布的《中小企业划型标准规定》(工信部联企业〔2011〕300号),本次作为对于该政策的进一步修订。最大变化之处在于行业数量缩减,将相近行业进行合并划型,譬如:原有的工业行业变为工业(采矿业,制造业,电力、热力、燃气及水生产和供应业),交通运输、仓储和邮政业;原有的建筑业变为建筑业、组织管理服务,主要考虑“组织管理服务”并非属于中小企业重点发展领域,因此着重降低其小微企业数量占比。

同时,2021年《修订意见稿》增加了原标准未覆盖的领域——教育,卫生和社会工作,文化、体育和娱乐业。这些领域均属于第三产业当中的服务业,伴随着我国消费升级的快速变化,这些新业态催生了一批中小企业的出现,10年间我国的经济增长结构也出现较大调整,新业态、新消费领域的中小企业群体也成为投融资的重点扶持对象。

表 1:前后2次中小企业划型标准文件的区别解读

资料来源:工信部政策文件,零壹智库

2.十年巨大变革:各行业认定中小企业的标准更严格

对比2次中小企业划型标准文件,零壹智库发现,两次政策发布时隔十年,评判指标基本一致,但前后政策最大的区别在于,由2011年双指标“仅需满足一项”变成双指标“必须同时满足”。以工业为例,从2次政策提出的中小企业划分标准来看,可明显发现其差异点:

2011年版:工业——从业人员1000人以下或营业收入40000万元以下的为中小微型企业;

2021年版:工业(采矿业,制造业,电力、热力、燃气及水生产和供应业),交通运输、仓储和邮政业——从业人员1000人以下且营业收入20亿元以下的为中小微型企业。

由此可见,经历了2011年至今10年时间的经济高速增长期,各行业的发展规模整体呈现较快增长,因此大部分行业的营业收入、资产总额等指标均进行大幅上调。同时,考虑到认定标准由“或”变为“且”的重大政策影响,工信部在政策文件中提出,各行业各类型企业比例与《划型标准》制定时的大中小微企业类型分布比例相对稳定,中小企业特别是小微企业分布维持相对合理比例。

此外,所有行业的规模(限额)以上企业中将不再含有微型企业,微型企业均为规模(限额)以下企业。这项条款对于银行业开展微贷业务、认定微型企业十分关键,尤其是发展“首贷户”,将严格遵循《征求意见稿》中的微型企业各项认定标准。今后微型企业的发展规模或将面临一定压缩,因此一部分企业贷款不能再计入银行业微贷统计之内,对于我国整体小微市场的金融服务将带来巨大变革,引导银行业真正服务好处于初创期的小微企业与个体工商户群体。

3.新增定量标准:“企业控股”不属于中小企业范畴

从下述对比表述可以发现,2021版新添了“企业控股”的表述:

2011版:中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标,结合行业特点制定;

2021版:中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标以及企业控股等情况,结合行业特点制定。

工信部在本次《征求意见稿》中明确指出,涉及“企业控股”性质的机构主题,将等同于大型企业,具体情形涵盖3项:

(1)单个大型企业或大型企业全资子公司直接控股超过50%的企业;

(2)两个以上大型企业或大型企业全资子公司直接控股超过50%的企业;

(3)与大型企业或大型企业全资子公司的法定代表人为同一人的企业。

这项条款指向大型企业直接控制或参股设立的子公司,它们挤占了中小企业群体的专属政策优惠,但自身规模、资源禀赋已经超越了中小企业范畴。本次规范将促使银行业重新规划中小企业客户名单,将普惠政策落实到资金流短缺的民营实体企业。

4.建立《划型标准》定期评估制度

2021版的《修订意见稿》指出:“由国务院促进中小企业发展综合管理部门、国家统计部门会同有关部门根据经济社会发展情况,每5年定期评估,根据评估情况适时修订”。这一条款打破了我国过往10年未曾改变各行业的中小企业划分标准的突出矛盾,使各地区的普惠小微业务发展更加聚焦,将普惠金融政策落实到真正渴求融资的民营经济主体上。

三、小微生态圈的助贷商机:360数科、乐信、信也科技、国美金融等布局

从2020年银保监会发布《商业银行互联网贷款管理暂行办法》以来,小微金融助贷业务受到较大冲击,监管要求银行业不得将贷款发放、风控审批与贷后管理等核心环节外包给第三方平台。但与此同时,面对着2021年政策的不断加码,小微金融这片广阔的蓝海涌现日益增多的助贷玩家,包括360数科、乐信、信也科技、国美金融等一批金融科技公司。

360数科转型发展小微金融助贷的时间较早,2020年财报披露借助“轻资本模式”,重点发展小微企业金融服务,产品主要包括电商贷、企业贷、发票贷等3项;

信也科技近期推出“拍有赚合伙人计划”,重点开展件均10万元的营业执照贷。从运作模式来看,拍拍贷App推广页面显示,用户自助注册即可成为拍有赚合伙人,并获得相应奖励。平台设置了“直推奖”“出师奖”“越级奖”三层奖励,分别可获得3%首借金额返佣、10%下级直推奖收入返佣、5%下下级直推奖收入返佣。

图 4:信也科技“拍有赚合伙人计划”推广页面

资料来源:拍拍贷App

乐信的小微金融业务也属于典型助贷模式,它推出的企乐融产品,最高贷款额度可达50万元。朝向To B方向转型并且迎合监管部门的普惠小微金融发展导向,是乐信今后的核心布局,重点在于搭建小微企业的线上场景与流量平台。

国美金融2021年以供应链金融业务为核心,基于创新研发的美易融平台,持续深耕其帮扶中小微、助力实体经济的战略愿景。近年来,国美金融对外披露的合作创新项目较少,2021年初宣传“18个月大计”“家金融”等市场布局,在小微金融领域将扮演助贷角色,提供普惠金融、支付结算、财富管理等一站式综合金融服务。

表 2:4家头部金融科技公司的小微金融助贷分析

资料来源:零壹智库整理

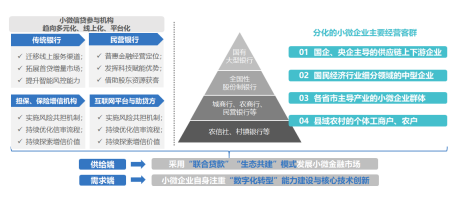

一直以来,商业银行作为我国小微金融服务的“主力军”,近两三年各家银行加速布局金融科技、推进数字化转型,因此形成“商业银行+金融科技公司”的小微金融助贷合作模式。在互联网贷款新规的指引下,商业银行逐步回归本源,将金融科技公司仅作为导流方,明确各自的发展边界。

值得注意的是,本次银保监会发布的《通知》指出,突出各类机构差异化定位,形成有序竞争、各有侧重的信贷供给格局。零壹智库此前在《中国普惠小微金融发展报告(2020)》中指出,国有大行、全国性股份制银行、城商行、农商行以及民营银行,在构建小微金融生态圈的过程中,结合各自的资源禀赋,将实现优势互补,尤其是中小银行更应谋求本地实体经济的“下沉市场”,同时民营银行发挥科技赋能优势,与传统银行合作共建小微金融生态体系。这种差异化的发展定位,恰好与银保监会《通知》中鼓励的发展方向相吻合,后疫情时期更加考验银行的开放能力与场景搭建、智能风控能力。

图 5:各类金融机构合作共建小微金融生态的差异化定位

资料来源:零壹智库《中国普惠小微金融发展报告(2020)》

四、小结

4月末,银保监会提出“首贷户”考核要求与工信部发布中小企业认定标准的征求意见稿,2项新政叠加对于普惠小微金融市场格局的重塑,可谓是影响巨大。尤其是对于各行业中小企业的认定标准调整,直接关乎银行业普惠小微业务考核指标的统计口径,正如监管部门在政策中所提的“敢啃硬骨头”,今后将大型企业直属子公司与规模偏大企业剥离后,商业银行将回归本源,将普惠政策落实到初创期、符合民营经济扶持导向的小微企业客群。

中国的小微金融市场是一个有待挖掘的“金矿”,伴随着2021年多项扶持小微企业的新政出台,越来越多的金融科技公司也将涌向这一蓝海。展望未来,商业银行与一批头部的金融科技公司将合作共建小微金融生态圈,双方将实现合作共赢,持续探索具备中国特色的小微金融助贷服务模式。

(来源:零壹财经 李薇)