最高人民法院发布的《关于修改<关于审理民间借贷案件适用法律若干问题的规定>的决定》,自2020年8月20日起施行。

新的《关于审理民间借贷案件适用法律若干问题的规定》(以下简称“新《民间借贷规定》”,原《关于审理民间借贷案件适用法律若干问题的规定》以下简称“旧规”),除用一年期LPR的4倍取代原先以24%、36%为基准的“两线三区”外,还有一个明显的修改,即当借贷双方“既未约定借期内利率,也未约定逾期利率”时,用“出借人主张借款人自逾期还款之日起承担逾期还款违约责任的,人民法院应予支持”取代原来旧规的“出借人主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的,人民法院应予支持”。

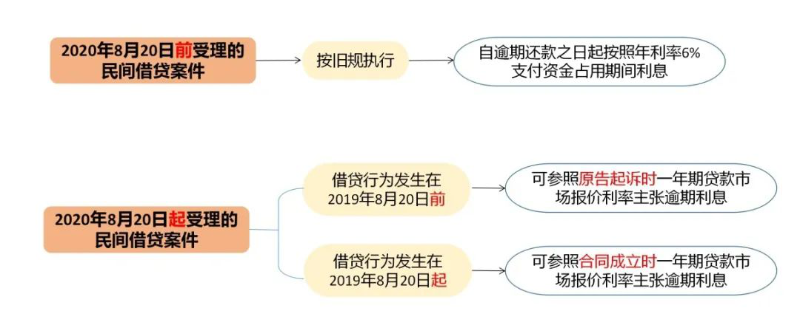

按照旧规,如出借人与借款人既未约定借期内的利率,也未约定逾期利率的,可以适用旧规要求借款人自逾期还款之日起,按照年利率6%向出借人支付资金占用期间利息。但新《民间借贷规定》在此处并未明确能否主张逾期利息以及利率的幅度问题,而是用了“逾期还款违约责任”一词。那么在实务中,按照新《民间借贷规定》,既未约定借期内的利率,也未约定逾期利率能否主张逾期利息?利率又如何确定?

其实,依据《合同法》第207条之规定,“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”主张逾期利息是法定权利,因此,既未约定借期内的利率,也未约定逾期利率,也可按国家有关规定支付逾期利息。此处“国家有关规定”即新《民间借贷规定》。至于依据新《民间借贷规定》逾期利息的利率如何确定,以下案例可作为参考。

(依据新《民间借贷规定》第三十二条之规定:“本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。”也即自2020年8月20日起人民法院新受理的一审民间借贷纠纷案件,适用新《民间借贷规定》,因此本文所选案例均为2020年8月20日后立案受理。)

通过案例检索,目前法院就该逾期利息的利率标准主要有以下几种不同的观点:

01 按全国银行间同业拆借中心公布的一年期贷款市场报价利率计算逾期利息

该观点为目前的主流观点,具体的分析及案例详见下文。

02 参照旧规按年利率6%计算逾期利息

该观点可见于(2020)浙0205民初3160号、(2020)湘0923民初2636号、(2020)川1527民初1589号《民事判决书》

1. (2020)浙0205民初3160号《民事判决书》法院观点:虽然涉案借款未约定还款期限,但原告可随时要求被告在合理期限内归还,现原告提起诉讼后被告仍未归还,已构成违约,应承担相应的法律责任,故本院对原告要求被告归还借款32600元的诉请予以支持。关于原告要求被告支付以尚欠借款32600元为基数按照年利率6%为标准计算自起诉之日起至实际付清之日止相应利息(实为逾期还款利息)的诉请,根据2020年8月20日施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条第二款第(一)项规定“既未约定借期内利率,也未约定逾期利率。出借人主张借款人自逾期还款之日起承担逾期还款违约责任的,人民法院应予以支持”,现原告主张的逾期付款利息即为逾期还款违约责任,原告主张按照年利率6%为标准亦合理,故本院对原告要求被告支付以尚欠借款32600元为基数按照年利率6%为标准计算自起诉之日(2020年9月14日)起至实际付清之日止逾期还款利息的诉请予以支持。

2. (2020)湘0923民初2636号《民事判决书》法院观点:关于利息,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条第二款第(一)项规定,既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起承担逾期还款违约责任的,人民法院应予支持。现原告要求被告从逾期还款之日起按照月利率1.5%给付利息至清偿之日止,但其提交的证据不足以证明双方对于逾期利息进行一致协商,视为双方未约定逾期利息。法院酌定自逾期还款之日起即2018年4月1日起至实际清偿之日止按照年利率6%承担逾期还款违约责任。

3.(2020)川1527民初1589号《民事判决书》法院观点:原、被告既未约定借款期内利率,也未约定逾期利率,但被告未按时返还借款本金,应从违约次日即2020年7月4日起支付利息,根据本地经济发展水平和商业交易习惯,本院支持按年利率6%计算利息。

03 按同期全国银行间同业拆借中心公布的贷款市场报价利率参照逾期罚息利率标准计算逾期利息

该观点可见于(2020)桂0924民初1356号《民事判决书》

(2020)桂0924民初1356号《民事判决书》法院观点:原告已向被告提供了借款,被告应依约归还借款,被告不按约定的期限归还借款,已构成了违约,故原告要求被告归还借款并支付逾期还款的利息的请求应予以支持。但原告请求年利率6%计算利息没有依据,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条第二款规定,未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:(一)既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起承担逾期还款违约责任的,人民法院应予支持。因此,对被告应支付给原告的利息,应从逾期之日起至履行期限之日止,按同期全国银行间同业拆借中心公布的贷款市场报价利率参照逾期罚息利率标准计算。

04 按全国银行间同业拆借中心公布的一年期贷款市场报价利率的四倍计算逾期利息

该观点可见于(2020)皖1523民初4924、4925、4926号《民事判决书》

(2020)皖1523民初4924、4925、4926号《民事判决书》法院观点:因借款时双方未约定利息的计算方法,应视为不支付利息;但因涉案借贷关系已经形成多年,且原告多次向被告主张还款,故可自原告主张债权之日起比照全国银行同业拆借中心发布的一年期贷款市场报价利率的四倍计算利息。”

但该三份《民事判决书》中附录法律条文中却使用旧规作为依据,笔者认为该法院引用法律有误,且该逾期利息计算标准的理由并不充足,该结论有待商榷。

按全国银行间同业拆借中心公布的一年期贷款市场报价利率计算逾期利息是目前法院的主流观点,多数判决也是依据该标准计算逾期利息的。笔者认为,该标准是相对合理及公允的。

事实上,新《民间借贷规定》使用“逾期还款违约责任”一词在表述上更为周延。《合同法》规定的违约责任承担方式主要有继续履行、采取补救措施、赔偿损失、违约金和定金五种(详见《合同法》第107条、第114条、第115条)。逾期利息属于《合同法》第107条违约责任中的“赔偿损失”,仅是民间借贷的其中一种违约责任,通过新《民间借贷规定》第三十条之规定,可得民间借贷的违约责任还存在违约金、其他费用等表现形式。新《民间借贷规定》采用的“逾期还款违约责任”一词,或是考虑存在既未约定借期内利率,也未约定逾期利率,但约定了违约金或其他费用的救济方式,此时仅能择一方式救济,即要么主张违约金或其他费用,要么主张逾期利息,使用“逾期还款违约责任”一词在表述上更能体现此点。

旧规主要考虑“自2002年2月以来至2012年7月的10年间,尽管贷款基准利率存在一定的波动,但总体维持在5%~7.5%的水平内基本保持在6%左右。则依照‘四倍红线’的计算原则,民间利率的最高限制为24%。”现受保护的利率上限改为LPR的四倍,则逾期利息的利率对应LPR较为合理。

按照此观点,逾期利息具体如何计算,以下案例可供参考。

1.(2020)豫0102民初5340号《民事判决书》法院观点:但被告汪焕雪未按照承诺于2015年9月30日向原告偿还借款,已构成违约,故本院对原告要求被告偿还120000元借款的诉讼请求予以支持。因双方系自然人之间的借款,且未约定利息,根据2020年8月20日起施行的经修正的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条第二款第(一项)规定:借贷双方既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起承担逾期还款违约责任的,人民法院支持,鉴于涉案借贷行为发生在2019年8月20日之前的,故被告汪焕雪应按照原告起诉时(2020年9月3日)全国银行间同业拆借中心于2020年8月20日公布的一年期贷款市场报价利率3.85%标准支付利息。

2.(2020)湘0981民初2551号《民事判决书》法院观点:就2012年9月24日该笔借款未约定利息及还款期限......就2012年9月24日该笔借款,原告与范润芝在借条上未约定利息,本院仅支持自起诉之日起即2020年9月16日起计算逾期利息为宜,本案借贷行为发生在2019年8月20日前,逾期利息参照原告起诉时即2020年9月一年期贷款市场报价利率即年利率3.85%计算。

3.(2020)浙1121民初2723号《民事判决书》法院观点:2016年6月3日,两被告向原告借款13万元并出具借条一份交原告收执。双方未约定利息和借款期限......双方未约定还款期限,被告舒静华、廖巧明应当在原告毛敏章催讨并给予的合理期限内归还借款,现原告毛敏章催讨后诉至法院,视为已给予了被告舒静华、廖巧明合理的履行期限,两倍告至今未清偿借款的行为,已构成违约,应承担相应的责任。因双方未约定利息,视为不支付利息,故两被告偿还的2万元应在本金中予以抵扣,故两被告尚欠原告借款本金11万元。同时,因两被告逾期还款,原告有权要求其支付逾期利息,故原告要求两被告自其起诉之日即2020年9月10日起至款项实际还清之日止按全国银行同业拆借中心公布的贷款市场报价利率即年利率3.85%计付逾期利息的诉请,于法有据,本院予以支持。

2020年8月20日起立案受理的案件,适用新《民间借贷规定》,通过以上案例可初步得出以下结论,如出借人和借款人既未约定借期内利率,也未约定逾期利率,主张逾期利息具体如何计算需考虑下列问题:1.双方是否有约定还款时间;2.逾期利息的利率标准如何确定。

前者的答案较为清晰,通过上述案例得出,如双方有约定还款时间,则逾期利息的起算时间依据该还款时间确定;如双方未约定还款时间,可在诉讼请求中要求借款人立即还款,逾期利息的起算时间可定为起诉之日。

后者的答案则需要分类讨论。(2020)豫0102民初5340号、(2020)湘0981民初2551号《民事判决书》均对于借贷行为的发生日期进行了讨论,结合新《民间借贷规定》第二十六条、第三十二条第二款的规定可知,2019年8月20日为时间节点。借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率主张逾期利息;借贷行为发生在2019年8月20日起的,可参照合同成立时一年期贷款市场报价利率主张逾期利息。

综合以上,民间借贷中,既未约定借期内的利率,也未约定逾期利率,如何计算逾期利息,可以下图作为结论。

(来源:泰和泰律师深圳办公室 翁木子)